新材料行業(yè)研究報(bào)告

2019-07-31 10:40:02

作者:本網(wǎng)整理 來源:崇楷資本

分享至:

一、 行業(yè)概況

1、 行業(yè)介紹

新材料是指新近發(fā)展或正在發(fā)展的具有優(yōu)異性能的結(jié)構(gòu)材料和有特殊性質(zhì)的功能材料。結(jié)構(gòu)材料主要是利用它們的強(qiáng)度、韌性、硬度、彈性等機(jī)械性能。如新型陶瓷材料,非晶態(tài)合金 (金屬玻璃) 等。功能材料主要是利用其所具有的電、光、聲、磁、熱等功能和物理效應(yīng)。近幾年,世界上研究、發(fā)展的新材料主要有新金屬材料,精細(xì)陶瓷和光纖等等。

相比于基礎(chǔ)材料,新材料具備性能優(yōu)異、技術(shù)壁壘高、產(chǎn)品附加值高、行業(yè)景氣周期長等多重特點(diǎn),并一般首先應(yīng)用于尖端技術(shù)、國防工業(yè)和新興領(lǐng)域,然后在國民經(jīng)濟(jì)諸多領(lǐng)域逐步推廣應(yīng)用。

2、行業(yè)分類

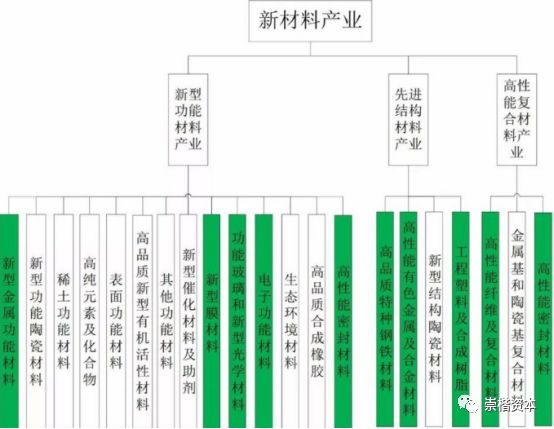

(1)按技術(shù)角度分類

按結(jié)構(gòu)組成分為金屬材料,無機(jī)非金屬材料,有機(jī)高分子材料,先進(jìn)復(fù)合材料;按材料性能分類可以分為新型結(jié)構(gòu)材料(以力學(xué)性能為基礎(chǔ),以制造受力構(gòu)件所用材料),和新型功能材料(具有優(yōu)良的力,熱,光,電,磁,聲學(xué)或生物醫(yī)藥功能的新材料)

(2)政策指導(dǎo)分類

按《中國新材料產(chǎn)品與技術(shù)指導(dǎo)目錄》可分為:新型金屬材料、新型建筑材料、新型化工材料、電子信息材抖、生物醫(yī)用材料、新型能源材抖、納米及粉體材料、新型復(fù)合材料、新型稀土材料、高性能陶瓷材料、新型碳材料、新材料制備技術(shù)與設(shè)備;按《國務(wù)院關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》可分為:新型功能材料、先進(jìn)結(jié)構(gòu)材料、高性能纖維及復(fù)合材料、共性基礎(chǔ)材料按“十三五”規(guī)劃、《中國制造2025》。《新材料產(chǎn)業(yè)發(fā)展指南》可分為:①先進(jìn)基礎(chǔ)材料:重點(diǎn)發(fā)展先進(jìn)鋼鐵、有色金屬、石化、建筑、輕工、紡織材料;②關(guān)鍵戰(zhàn)略材料:重點(diǎn)發(fā)展高端裝備用特種合金、高性能分離膜、高性能纖維及復(fù)合材料、新型能源材料、新一代生物醫(yī)用材料、電子陶瓷和人工晶體、稀土功能材料、先進(jìn)半導(dǎo)體材料、新型顯示材料;③前沿新材料:重點(diǎn)發(fā)展30打印材料、超導(dǎo)材料、智能仿生與超材料、石墨烯。

3、行業(yè)概況

(1)產(chǎn)業(yè)規(guī)模快速增長

我國新材料產(chǎn)業(yè)體系已經(jīng)初步形成,發(fā)展形勢良好。隨著《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》和《新材料產(chǎn)業(yè)“十三五”發(fā)展規(guī)劃》等國家層面戰(zhàn)略規(guī)劃的出臺(tái),為新材料產(chǎn)業(yè)的發(fā)展創(chuàng)造了良好的政策環(huán)境。

目前,我國新材料產(chǎn)業(yè)規(guī)模約2萬億元。新材料產(chǎn)業(yè)在金屬材料、紡織材料、化工材料等傳統(tǒng)領(lǐng)域基礎(chǔ)較好,稀土功能材料、先進(jìn)儲(chǔ)能材料、光伏材料、有機(jī)硅、超硬材料、特種不銹鋼、玻璃纖維及其復(fù)合材料等產(chǎn)能居世界前列。

半導(dǎo)體照明產(chǎn)業(yè)形成了從上游外延材料生長與芯片制造、中游器件封裝到下游集成應(yīng)用的比較完整的研發(fā)與產(chǎn)業(yè)體系,產(chǎn)業(yè)規(guī)模超過5000億元。節(jié)能玻璃材料產(chǎn)業(yè)規(guī)模達(dá)300億元;稀土功能材料產(chǎn)量約占全球份額80%;主要功能陶瓷元器件產(chǎn)品的產(chǎn)業(yè)規(guī)模增長到250億元。

(2)關(guān)鍵技術(shù)實(shí)質(zhì)突破

通過產(chǎn)學(xué)研用結(jié)合,許多重要新材料技術(shù)指標(biāo)大幅提升,研究成果推廣應(yīng)用。大直徑硅材料在缺陷、幾何參數(shù)、顆粒、雜質(zhì)等控制技術(shù)方面不斷完善,300mm硅材料可滿足45nm技術(shù)節(jié)點(diǎn)的集成電路要求,已成功拉制450mm硅單晶。

人工晶體材料經(jīng)過多年的發(fā)展,偏硼酸鋇和三硼酸鋰等紫外非線性光學(xué)晶體研究居國際領(lǐng)先水平并實(shí)現(xiàn)了商品化;激光晶體、太陽能電池關(guān)鍵技術(shù)指標(biāo)達(dá)到國際先進(jìn)水平,光伏發(fā)電成本降到1元/kWh)以下。

鋰離子電池正負(fù)極材料、電解液均滿足小型電池要求,隔膜、電解質(zhì)鋰鹽等關(guān)鍵材料替代進(jìn)口;超高分子量聚乙烯纖維大幅縮小與發(fā)達(dá)國家差距。T300級(jí)碳纖維實(shí)現(xiàn)了穩(wěn)定生產(chǎn),單線產(chǎn)能提高到1200t;T700和T800級(jí)碳纖維實(shí)現(xiàn)了批量供貨能力已開始應(yīng)用于航空航天裝備;開發(fā)出具有自主知識(shí)產(chǎn)權(quán)的銅帶、銅管拉鑄技術(shù)以及銅鋁復(fù)合技術(shù);海底管線鋼X65、X70、X80及厚壁海洋油氣焊管、化學(xué)品船用中厚板均已實(shí)現(xiàn)國產(chǎn)化,低成本石墨烯已開始生產(chǎn),并應(yīng)用于觸摸屏、導(dǎo)熱膜等信息通訊器件。

關(guān)鍵技術(shù)的不斷突破和新材料品種的不斷增加,使我國高端金屬結(jié)構(gòu)材料、新型無機(jī)非金屬材料、高性能復(fù)合材料保障能力明顯增強(qiáng),先進(jìn)高分子材料和特種金屬功能材料自給水平逐步提高。

(3)區(qū)域集聚態(tài)勢明顯

積極推動(dòng)新材料產(chǎn)業(yè)基地建設(shè),加強(qiáng)資源整合,區(qū)域特色逐步顯現(xiàn),區(qū)域集聚態(tài)勢明顯,初步形成“東部沿海集聚,中西部特色發(fā)展”的空間格局。長三角已形成包括航空航天、新能源、電子信息、新型化工等領(lǐng)域的新材料產(chǎn)業(yè)集群。

珠三角新材料產(chǎn)業(yè)集中度高,已形成較為完整產(chǎn)業(yè)鏈,在電子信息材料、改性工程塑料、陶瓷材料等領(lǐng)域具有較強(qiáng)優(yōu)勢。環(huán)渤海地區(qū)技術(shù)創(chuàng)新推動(dòng)作用明顯,在稀土功能材料、膜材料、硅材料、高技術(shù)陶瓷、磁性材料和特種纖維等多個(gè)領(lǐng)域均具有較大優(yōu)勢。

內(nèi)蒙古稀土新材料,云貴稀貴金屬新材料,廣西有色金屬新材料,寧波釹鐵硼永磁材料,廣州、天津、青島等地的化工新材料,重慶、西安、甘肅金昌、湖南長株潭、陜西寶雞、山東威海及太原等地的航空航天材料、能源材料及重大裝備材料,江蘇徐州、河南洛陽、江蘇連云港等的多晶硅材料產(chǎn)業(yè)等也都形成了各自的區(qū)域特色。

(4)支撐作用日益顯現(xiàn)

新材料支撐重大應(yīng)用示范工程的作用日益顯現(xiàn),為我國能源、資源環(huán)境、信息領(lǐng)域的發(fā)展提供了重要的技術(shù)支撐,是建設(shè)重大工程、鞏固國防軍工的重要保障。

各級(jí)政府組織實(shí)施了節(jié)能產(chǎn)品惠民、十城萬盞、金太陽、物聯(lián)網(wǎng)等重大應(yīng)用示范工程,2030年我國新能源汽車市場保有量有望達(dá)到1500萬輛。膜材料在海水淡化方面已經(jīng)獲得應(yīng)用,初步形成了反滲透海水淡化的生產(chǎn)能力,成為我國沿海地區(qū)供水安全保障體系的重要組成部分。

以有色金屬結(jié)構(gòu)新材料、高溫合金和碳纖維及其復(fù)合材料為代表的高性能結(jié)構(gòu)材料,為高速鐵路、大飛機(jī)、載人航天、探月工程、超高壓電力輸送、深海油氣開發(fā)等重大工程的順利實(shí)施做出了貢獻(xiàn)。

我國新材料產(chǎn)業(yè)發(fā)展核心任務(wù)主要聚焦國家重大戰(zhàn)略亟需和產(chǎn)業(yè)發(fā)展瓶頸,提升關(guān)鍵戰(zhàn)略材料的保障能力。推動(dòng)生產(chǎn)過程的智能化和綠色化改造,提高先進(jìn)基礎(chǔ)材料國際競爭力。加快布局前沿新材料。搶占全球新材料產(chǎn)業(yè)未來發(fā)展的制高點(diǎn)。推動(dòng)稀土、鎢相、釩鐵、理、石品等特色資源新材料可持續(xù)發(fā)展。

我國高度重視新材料產(chǎn)業(yè)的發(fā)展,相繼出臺(tái)多項(xiàng)相關(guān)重大政策。新材料被列為國家高新技術(shù)產(chǎn)業(yè)、戰(zhàn)略性新興產(chǎn)業(yè)和中國制造2025重點(diǎn)領(lǐng)域。新材料產(chǎn)業(yè)發(fā)展主要目標(biāo):保障能力大幅提升;創(chuàng)新能力不斷提高:產(chǎn)業(yè)體系初步完善。先進(jìn)基礎(chǔ)材料總體要實(shí)現(xiàn)有定供給;關(guān)鍵戰(zhàn)略材料綜臺(tái)保障能力要超過70%:前沿新材料則要取得一批核心技術(shù)專利,部分品種實(shí)現(xiàn)量產(chǎn)。

基本特征:三高:技術(shù)密集度高。研發(fā)投入高。產(chǎn)品附加值高;生產(chǎn)與市場的國際性強(qiáng),應(yīng)用范圍廣,發(fā)展前景好

4、行業(yè)競爭格局及市場規(guī)模

(1)行業(yè)競爭格局

新材料行業(yè)競爭激烈。仍由發(fā)達(dá)國家主導(dǎo)。目前,發(fā)達(dá)國家仍在國際新材料產(chǎn)業(yè)中占據(jù)領(lǐng)先地位。龍頭企業(yè)主要集中在美國、歐洲和日本。其中,美國全面領(lǐng)跑,日本的優(yōu)勢在納米材料、電子信息材料等領(lǐng)域,歐洲在結(jié)構(gòu)材料、光學(xué)與光電材料等方面有明顯優(yōu)勢。

中國、韓國、俄羅斯屬全球第二梯隊(duì)。中國在半導(dǎo)體照明、稀土永磁材料、人工晶體材料,韓國在顯示材料、存儲(chǔ)材料。俄羅斯在航空航天材料等方面具有比較優(yōu)勢。

巨頭憑借其技術(shù)研發(fā)、資金和人才等優(yōu)勢在高技術(shù)含量、高附加值的新材料產(chǎn)品中占據(jù)主導(dǎo)地位。例如,英國鋁業(yè)、杜邦、拜耳、GE塑料、陶氏化學(xué)、日本帝人、日本TORAY、韓國LG等大型跨國公司。正加速對(duì)全球新材料產(chǎn)業(yè)的壟斷。

從新材料市場來看,北美和歐洲擁有目前全球最大的新材料市場,且市場已經(jīng)比較成熟;而在亞太地區(qū)。尤其是中國。新材料市場正處在一個(gè)快速發(fā)展的階段。

從宏觀層面看,全球新材料市場的重心正逐步向亞洲地區(qū)轉(zhuǎn)移。技術(shù)要素和市場要素配置方式將發(fā)生深刻變化,地區(qū)差異將會(huì)進(jìn)一步加劇。

新材料產(chǎn)業(yè)逐漸呈現(xiàn)橫向、縱向擴(kuò)展,上下游產(chǎn)業(yè)聯(lián)系也越來越緊密。產(chǎn)業(yè)鏈日趨完善。形成了新的產(chǎn)業(yè)戰(zhàn)略聯(lián)盟。有利于產(chǎn)品開發(fā)與應(yīng)用拓展的融合,但是也形成了寡頭壟斷。一些世界著名的材料企業(yè)紛紛結(jié)成戰(zhàn)略伙伴開展全球化合作,通過并購、重組及產(chǎn)業(yè)生態(tài)圈構(gòu)建,整體上把控著全球新材料產(chǎn)業(yè)的優(yōu)勢格局。

目前國內(nèi)上市企業(yè)排名前營收及毛利率情況如下,營收規(guī)模前20名,以鋼鐵、有色、水泥、石化等傳統(tǒng)材料企業(yè)為主,收入來源也主要為傳統(tǒng)材料,新材料收入貢獻(xiàn)較小;毛俐率前20名。則出現(xiàn)了較多新材料企業(yè)。尤其是理電池相關(guān)的正負(fù)極、隔膜材料的生產(chǎn)企業(yè)。說明新材料產(chǎn)品的利潤空間較為可觀。

(2)市場規(guī)模

2008年金觸危機(jī)以來,發(fā)達(dá)國家紛紛啟動(dòng)“再工業(yè)化”戰(zhàn)略,將新材料作為回歸實(shí)體經(jīng)濟(jì)、搶占新一輪國際科技經(jīng)濟(jì)競爭制高點(diǎn)的重要基礎(chǔ),由新材料帶動(dòng)而產(chǎn)生的新產(chǎn)品和新技術(shù)市場不斷擴(kuò)大。2010年全球新材料市場規(guī)模超過4000億美元,到2016年已經(jīng)接近2.15萬億美元,平均每年以10%以上的速度增長。

全球市場規(guī)模由2010年的0.65萬億元增長至2017年的3.1萬億元。且增長速度長期保持20%以上,預(yù)計(jì)在2025年將達(dá)到10萬億元規(guī)模。

二、行業(yè)發(fā)展趨勢

1、各國新材料產(chǎn)業(yè)發(fā)展趨勢

(1)高新技術(shù)發(fā)展促使材料不斷更新?lián)Q代

高新技術(shù)的快速發(fā)展對(duì)關(guān)鍵基礎(chǔ)材料提出新的挑戰(zhàn)和需求,同時(shí)材料更新?lián)Q代又促進(jìn)了高技術(shù)成果的產(chǎn)業(yè)化。如微電子芯片集成度及信息處理速度大幅提高,成本不斷降低,硅材料發(fā)揮了重要作用;新興產(chǎn)業(yè)如氮化鎵等化合物半導(dǎo)體材料的發(fā)展,催生了半導(dǎo)體照明技術(shù);LED燈的光效給照明工業(yè)帶來革命性變化;太陽能電池轉(zhuǎn)換效率不斷提高,極大推動(dòng)了新能源產(chǎn)業(yè)發(fā)展。鎂鈦合金等高性能結(jié)構(gòu)材料的加工技術(shù)取得突破,成本不斷降低,研究與應(yīng)用重點(diǎn)由航空、航天以及軍工擴(kuò)展到高附加值民用領(lǐng)域。

(2)綠色、低碳成為新材料發(fā)展的重要趨勢

新能源產(chǎn)業(yè)崛起,拉動(dòng)上游產(chǎn)業(yè)如風(fēng)機(jī)制造、光伏組件、多晶硅等一系列制造業(yè)和資源加工業(yè)的發(fā)展,促進(jìn)智能電網(wǎng)、電動(dòng)汽車等輸送與終端產(chǎn)品的開發(fā)和生產(chǎn)。歐美等發(fā)達(dá)國家已經(jīng)通過立法,促進(jìn)節(jié)能建筑和光伏發(fā)電建筑的發(fā)展,功能材料向微型化、多功能化、模塊集成化、智能化等方向發(fā)展以提升材料的性能;納米技術(shù)與先進(jìn)制造技術(shù)的融合將產(chǎn)生體積更小、集成度更高、更加智能化、功能更優(yōu)異的產(chǎn)品。綠色、低碳的新材料技術(shù)及產(chǎn)業(yè)化將成為未來發(fā)展的主要方向。

(3)跨國集團(tuán)在新材料產(chǎn)業(yè)中仍占據(jù)主導(dǎo)地位

目前,世界著名企業(yè)集團(tuán)憑借其技術(shù)研發(fā)、資金和人才等優(yōu)勢不斷向新材料領(lǐng)域拓展,在高附加值新材料產(chǎn)品中占據(jù)主導(dǎo)地位。尤尼明幾乎壟斷著國際市場上4N8及以上高端石英砂產(chǎn)品;信越、SUMCO、Siltronic、SunEdison等企業(yè)占據(jù)國際半導(dǎo)體硅材料市場份額的80%以上。半絕緣砷化鎵市場90%以上被日本日立電工、住友電工、三菱化學(xué)和德國FCM所占有。DuPont、Daikin、Hoechst、3M、Ausimont、ATO和ICI等7家公司擁有全球90%的有機(jī)氟材料生產(chǎn)能力。美國科銳(Cree)公司的碳化硅襯底制備技術(shù)具有很強(qiáng)市場競爭力,飛利浦(Philips)控股的美國Lumileds公司的功率型白光LED國際領(lǐng)先,美、日、德等國企業(yè)擁有70%LED外延生長和芯片制備核心專利。小絲束碳纖維的制造基本被日本的東麗纖維公司、東邦公司、三菱公司和美國的Hexel公司所壟斷,而大絲束碳纖維市場則幾乎由美國的Fortafil公司、Zoltek公司、Aldila公司和德國的SGL公司4家所占據(jù)。美鋁、德鋁、法鋁等世界先進(jìn)企業(yè)在高強(qiáng)高韌鋁合金材料的研制生產(chǎn)領(lǐng)域居世界主導(dǎo)地位。美國的Timet、RMI和Allegen Teledyne等三大鈦生產(chǎn)企業(yè)的總產(chǎn)量占美國鈦加工總量的90%,是世界航空級(jí)鈦材的主要供應(yīng)商。

(4)新材料研發(fā)模式變革成為關(guān)注的重點(diǎn)

21世紀(jì)以來,發(fā)達(dá)國家逐漸意識(shí)到依賴于直覺與試錯(cuò)的傳統(tǒng)材料研究方法已跟不上工業(yè)快速發(fā)展的步伐,甚至可能成為制約技術(shù)進(jìn)步的瓶頸。因此,亟需革新材料研發(fā)方法,加速材料從研發(fā)到應(yīng)用的進(jìn)程。例如,美國政府“材料基因組計(jì)劃”(MGI),其新材料從發(fā)現(xiàn)到應(yīng)用的速度至少提高一倍,成本至少降低一半,旨在發(fā)展以先進(jìn)材料為基礎(chǔ)的高端制造業(yè),并繼續(xù)保持其在核心科技領(lǐng)域的優(yōu)勢。

2、各國產(chǎn)品和技術(shù)發(fā)展趨勢

新材料關(guān)鍵核心技術(shù)的突破,推動(dòng)新材料的產(chǎn)品最終實(shí)現(xiàn)多功能化、高性能化、智能一體化,進(jìn)而提高新材料產(chǎn)品的附加值、提高其市場綜合競爭力。

(1)高端金屬結(jié)構(gòu)材料

新型金屬新材料一直是世界新材料發(fā)展的主要材料之一,在未來一段時(shí)間內(nèi),人造高端醫(yī)用金屬材料、新型鋁合金材料、鎳鈦智能合金材料等將成為高端金屬結(jié)構(gòu)材料的主要發(fā)展方向。主要是原因有:一是隨著英國牛津大學(xué)發(fā)現(xiàn)了一種具有超常受壓擴(kuò)展能力的新材料--金氰化鋅,新型光學(xué)壓力傳感器和人造肌肉等將成為高端金屬結(jié)構(gòu)材料的重要發(fā)展方向之一;二是隨著加拿大開發(fā)新型鋁合金技術(shù)新計(jì)劃的實(shí)施,未來將重點(diǎn)應(yīng)用于小汽車、卡車、掛車、公交車以及火車等交通運(yùn)輸設(shè)施上,用于減輕交通運(yùn)輸設(shè)施的車重,提高運(yùn)輸效率;三是隨著德國薩爾大學(xué)研制出的鎳鈦智能合金材料,將來會(huì)大量運(yùn)用于醫(yī)用人工器官等領(lǐng)域,尤其是人工肌肉的制造等領(lǐng)域。

(2)碳納米半導(dǎo)體材料

近幾年來,碳納米半導(dǎo)體材料逐步展現(xiàn)替代潛力,逐漸向?qū)嵱没M(jìn)發(fā)。第一代半導(dǎo)體硅材料在大道物理極限之前仍有一定發(fā)展?jié)摿Γㄟ^改變材料和器件的結(jié)構(gòu),如絕緣體上的硅技術(shù)、多柵極晶體管技術(shù)和三維IC技術(shù)等,硅基半導(dǎo)體仍然能在一定程度上維持摩爾定律的發(fā)展。此外,基于多柵極晶體管技術(shù)的22nm工藝已經(jīng)進(jìn)入了批量生產(chǎn)階段,硅基14nm工藝產(chǎn)品也已經(jīng)進(jìn)入批量生產(chǎn)。

(3)第二代半導(dǎo)體Ⅲ-Ⅴ族半導(dǎo)體材料

目前在高頻率晶體管領(lǐng)域應(yīng)用較廣泛,但作為邏輯電路晶體管材料仍然處于研究過程當(dāng)中。Ⅲ-Ⅴ族半導(dǎo)體在集成電路中的實(shí)際使用可能將在2015-2018年間實(shí)現(xiàn)。第三代半導(dǎo)體碳化硅、氮化鎵等已經(jīng)在功率半導(dǎo)體器件領(lǐng)域逐漸商業(yè)化,但碳化硅功率器件目前成本較高,性能還有待進(jìn)一步優(yōu)化。

(4)石墨烯材料

在電子器件、光子期間、能源、復(fù)合材料等領(lǐng)域業(yè)得到廣泛的應(yīng)用研究。因制備石墨烯而獲諾貝爾獎(jiǎng)的科學(xué)家NOVOSELOV,在2012年率領(lǐng)科學(xué)家團(tuán)隊(duì)對(duì)石墨烯的應(yīng)用前景做出了預(yù)測并勾勒了其未來發(fā)展路線圖,認(rèn)為石墨烯的電子和光子學(xué)應(yīng)用在2015年實(shí)現(xiàn),而部分應(yīng)用則要到2025-2030年才能實(shí)現(xiàn)。

但發(fā)展過程中,帶隙、接觸電阻問題,以及高質(zhì)量低成本石墨烯的制備等問題,仍是巨大的挑戰(zhàn)。

(5)智能材料

主要是指電子信息材料、光電材料。智能材料的研究使現(xiàn)行的一些工程問題和安全可靠性檢測的概念發(fā)生了根本的變化,甚至可能萌發(fā)劃時(shí)代的技術(shù)革新。

智能材料的研究已經(jīng)取得了許多重要進(jìn)展,以具有傳感、執(zhí)行等功能的電子陶瓷集成在一起而制作的機(jī)敏材料及相關(guān)結(jié)構(gòu)系統(tǒng),已在高級(jí)轎車和家用電器中獲得應(yīng)用。

3、國內(nèi)新材料產(chǎn)業(yè)發(fā)展趨勢

傳統(tǒng)材料企業(yè)轉(zhuǎn)型升級(jí)速度加快。我國材料企業(yè)中,80-90%都是傳統(tǒng)金屬類和化工類的材料企業(yè),這兩類企業(yè)市場份額最大,是材料行業(yè)的主導(dǎo)力量。未來10年,普通產(chǎn)品市場需求的下滑及對(duì)高端產(chǎn)品的需求,將倒逼這兩類傳統(tǒng)材料企業(yè)加快技術(shù)升級(jí)與改造,其轉(zhuǎn)型升級(jí)速度將明顯加快。

其中,金屬類材料企業(yè)轉(zhuǎn)型升級(jí)的發(fā)展方向是大力發(fā)展如高純金屬、非晶合金等特殊金屬材料,以及可用于核電、超超臨界火電、海洋工程、汽車工程、軌道交通方面的高品質(zhì)特殊鋼;化工類材料企業(yè)轉(zhuǎn)型升級(jí)的發(fā)展方向主要是合成橡膠、工程塑料、有機(jī)硅材料和氟材料。

(1)逐漸向高端、健康、綠色方向發(fā)展未來

十年,高端裝備、汽車制造、電子信息、新能源、節(jié)能環(huán)保、新型建筑、生物醫(yī)用、智能電網(wǎng)、3D打印等新興產(chǎn)業(yè)領(lǐng)域預(yù)計(jì)將保持較快發(fā)展趨勢。因此,帶動(dòng)新興產(chǎn)業(yè)發(fā)展的高端材料是未來我國新材料產(chǎn)業(yè)發(fā)展的主要方向,主要包括高品質(zhì)特殊鋼、高強(qiáng)輕質(zhì)合金、高性能纖維和復(fù)合材料、航空用陶瓷材料及航空級(jí)3D打印金屬粉末材料等。此外,隨著人民對(duì)健康、環(huán)保等需求的提高,對(duì)生物醫(yī)用材料、綠色環(huán)保材料、新型建筑材料和高性能膜材料等綠色健康材料的需求也越來越多。

(2)電子信息、鋰電池產(chǎn)業(yè)新材料有望加速增長

隨著新一代信息技術(shù)產(chǎn)業(yè)的發(fā)展,電子信息材料的研發(fā)生產(chǎn)是未來發(fā)展的一個(gè)重要方向,低缺陷12英寸及以上電子級(jí)單晶硅、超薄8英寸及以上絕緣體上硅(SOI)、寬禁帶半導(dǎo)體與器件,以及AMOLED有機(jī)發(fā)光材料及器件、大尺寸光纖預(yù)制棒、光學(xué)膜、集成電路特種氣體都將逐漸實(shí)現(xiàn)產(chǎn)業(yè)化應(yīng)用,部分產(chǎn)品也將逐漸取代進(jìn)口。

鋰電池材料方面,正極材料、負(fù)極材料、導(dǎo)電漿料、電池隔膜企業(yè)不斷涌現(xiàn),核心技術(shù)逐步被研發(fā)成功,并實(shí)現(xiàn)產(chǎn)業(yè)化,發(fā)展?jié)摿薮蟆?ldquo;十三五”期間,電子信息、鋰電池產(chǎn)業(yè)新材料這兩個(gè)領(lǐng)域,有望實(shí)現(xiàn)加速增長。

(3)高強(qiáng)輕質(zhì)合金新材料可能得到大規(guī)模應(yīng)用

高性能的鋁合金、鎂合金、鈦合金在航空航天、軍工、汽車、電力設(shè)備等領(lǐng)域的應(yīng)用越來越廣泛,特別是隨著汽車產(chǎn)業(yè)的發(fā)展,高性能合金在車輛上應(yīng)用量快速增長,其市場需求越來越多。隨著電力裝備的高端化、智能化發(fā)展,鋁合金電纜技術(shù)和產(chǎn)品已逐步被市場熟知并接受,鋁合金材料憑借其性能優(yōu)勢,在電力行業(yè)應(yīng)用也將日益廣泛,“以鋁代銅”的相關(guān)產(chǎn)品,也逐步應(yīng)用于電線電纜、變壓器、汽車熱交換器、空調(diào)散熱器等多方面,未來發(fā)展不可限量。

4、國內(nèi)產(chǎn)品和技術(shù)發(fā)展趨勢

隨著我國新材料材料技術(shù)的突破,在很大程度上使新材料產(chǎn)品實(shí)現(xiàn)智能化、多功能化、環(huán)保、復(fù)合化、低成本化、長壽命及個(gè)性化訂制。這些產(chǎn)品會(huì)加快信息產(chǎn)業(yè)和生物技術(shù)的革命性進(jìn)展,也能夠給制造業(yè)、服務(wù)業(yè)及人們生活方式帶來重要影響。

同時(shí),新材料的開發(fā)與應(yīng)用聯(lián)系更加緊密,根據(jù)新材料市場的需求,加快新材料研制速度,提高材料的使用性能,便于新材料迅速走向?qū)嶋H應(yīng)用,減少材料的“性能浪費(fèi)”。注重軍民融合,開拓軍民兩用產(chǎn)品市場是新材料發(fā)展的趨勢。寬禁帶碳化硅、氮化鎵基的下一代射頻高能效高功率器件即將成為有潛力的軍民融合的高端電子產(chǎn)品。

(1)電子功能材料

“十二五”以來,我國新一代電子功能材料根據(jù)市場需求,開始發(fā)展低缺陷12英寸及以上電子級(jí)單晶硅、超薄8英寸及以上絕緣體上硅(SOI)、寬禁帶半導(dǎo)體與器件,以及AMOLED有機(jī)發(fā)光材料及器件產(chǎn)業(yè)化和示范應(yīng)用,高能射線探測用碲鋅鎘半導(dǎo)體材料與器件實(shí)現(xiàn)產(chǎn)業(yè)化,碲鋅鎘晶體在工業(yè)CT及專用探測器等領(lǐng)域逐步實(shí)現(xiàn)規(guī)模應(yīng)用。

(2)表面功能(納米)材料

納米技術(shù),是二十一世紀(jì)材料產(chǎn)業(yè)的重要基礎(chǔ)技術(shù)之一。當(dāng)前,我國在納米產(chǎn)業(yè)方面已經(jīng)具備了相當(dāng)?shù)幕A(chǔ),未來10年,是納米技術(shù)發(fā)展和應(yīng)用的黃金時(shí)期,特別是在光電、鋰電池、環(huán)保、建筑等重要行業(yè),有可能獲得突破性進(jìn)展。

納米材料的發(fā)展重點(diǎn)是納米碳材料(如碳納米管、納米量子點(diǎn)),納米能源材料,氮化鎵等第三代半導(dǎo)體材料,納米銀、納米氧化鋁等納米金屬材料,納米功能復(fù)合材料以及納米生物醫(yī)用材料等領(lǐng)域。

(3)功能玻璃材料

隨著新一代信息技術(shù)產(chǎn)業(yè)的發(fā)展,功能玻璃材料的研發(fā)生產(chǎn)成為新材料的重要研究方向。目前我國在新型TFT顯示超薄玻璃基板材料、高性能光纖預(yù)制棒材料、高性能特種光纖、高性能低成本石墨烯粉體及高性能薄膜材料方面均有所突破,并開始在新型顯示、先進(jìn)電池等領(lǐng)域有所示范應(yīng)用。

(4)先進(jìn)碳材料

先進(jìn)碳材料產(chǎn)業(yè)主要包括碳纖維、石墨烯、石墨負(fù)極材料、碳納米管等。碳纖維方面,預(yù)計(jì)未來3-5年,國產(chǎn)T700碳纖維預(yù)計(jì)可實(shí)現(xiàn)低成本穩(wěn)產(chǎn)及市場大規(guī)模應(yīng)用,而T800也有望開始應(yīng)用于國產(chǎn)高端裝備。石墨烯方面,在風(fēng)電防護(hù)涂料及手機(jī)觸控屏上的應(yīng)用也正在穩(wěn)步推進(jìn),產(chǎn)能不斷擴(kuò)大,即將迎來爆發(fā)式增長。隨著鋰電池產(chǎn)業(yè)的飛速發(fā)展,石墨負(fù)極材料、碳納米管導(dǎo)電漿料在鋰電池產(chǎn)業(yè)的應(yīng)用也將快速增長。

(5)高端金屬材料

隨著高端裝備產(chǎn)業(yè)的逐漸興起,我國海洋工程裝備所需材料逐漸受到關(guān)注,開始研發(fā)生產(chǎn)鋼板厚度大于180mm的高強(qiáng)結(jié)構(gòu)鋼、大型油船貨油艙耐蝕鋼、深海油氣輸送用厚壁管線鋼、超深井及低溫開采急需的高性能鋁合金鉆桿及油套管鋼,以及TA2、TC4等級(jí)鈦合金材料等,已經(jīng)在船舶及海洋工程裝備中得到示范應(yīng)用。

(6)生態(tài)環(huán)境材料

隨著節(jié)能環(huán)保產(chǎn)業(yè)的日益興盛,以大氣污染治理新材料為代表的生態(tài)環(huán)境材料成為節(jié)能環(huán)保產(chǎn)業(yè)的關(guān)鍵材料。我國已經(jīng)逐步在大氣污染治理新材料方面取得了一定成就。開始研發(fā)生產(chǎn)工業(yè)用高性能PM2.5過濾材料、高性能脫硝材料、煙氣NOX脫除材料等。另外,工信部印發(fā)的《產(chǎn)業(yè)關(guān)鍵共性技術(shù)發(fā)展指南(2017年)》中明確指出,要開發(fā)用于工業(yè)廢水處理的礦物功能材料深加工技術(shù),包括膨潤土等礦物功能材料的改性、改型技術(shù);增加礦物功能材料比表面積、調(diào)整表面電荷等技術(shù);礦物功能材料在工業(yè)廢水處理中的應(yīng)用技術(shù)。

三、行業(yè)政策

我國高度重視新材料產(chǎn)業(yè)發(fā)展,目前通過綱領(lǐng)性文件、指導(dǎo)性文件、規(guī)劃發(fā)展目標(biāo)與任務(wù)等構(gòu)筑起新材料發(fā)展政策金字塔,予以全產(chǎn)業(yè)鏈、全方位的指導(dǎo)。其中綱領(lǐng)文件主要為《中國制造2025》,指導(dǎo)性文件包括《中國制造2025》重點(diǎn)領(lǐng)域技術(shù)路線圖、《新材料產(chǎn)業(yè)發(fā)展指南》,發(fā)展任務(wù)與目標(biāo)相關(guān)文件包括《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》、有色金屬行業(yè)發(fā)展規(guī)劃(2016-2020年)》、《稀土行業(yè)發(fā)展規(guī)劃(2016-2020年)》等。此外,我國還于2016年12月首次成立國家新材料產(chǎn)業(yè)發(fā)展領(lǐng)導(dǎo)小組。

時(shí)間 發(fā)布單位 政策文件 2017/01 工信部,發(fā)改委,科技部、財(cái)政部 《新材料產(chǎn)業(yè)發(fā)展指南》 2016/12 國務(wù)院辦公廳 關(guān)于成立國家新材料產(chǎn)業(yè)發(fā)展領(lǐng)導(dǎo)小組的通知 2016/12 國務(wù)院 《‘十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 2016/10 工信部 《有色金屬工業(yè)發(fā)展規(guī)劃(2016一2020年》》 2016/10 工信部 《稀土行業(yè)發(fā)展規(guī)劃《2016一2020年》》 2015/O9 國家制造強(qiáng)國建設(shè)戰(zhàn)略咨詢委員會(huì) 《中國制造2025重點(diǎn)領(lǐng)域技術(shù)路線圖》 2015/05 國務(wù)院 《中國制造2025》 2014/10 發(fā)改委、財(cái)政部、工信部 《關(guān)鍵材料升級(jí)換代工程實(shí)施方案》 2012/07 國務(wù)院 《“十二五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》 2007/05 發(fā)改委 《高新技術(shù)產(chǎn)業(yè)“十一五”規(guī)劃》

四、SWOT分析

1、優(yōu)勢

(1)新材料產(chǎn)業(yè)發(fā)展指南發(fā)布

在中國的產(chǎn)業(yè)升級(jí)中,新材料產(chǎn)業(yè)是戰(zhàn)略性新興產(chǎn)業(yè)的重要組成部分,是整個(gè)制造業(yè)轉(zhuǎn)型升級(jí)的產(chǎn)業(yè)基礎(chǔ)。工信部在2017年1月23日發(fā)布的《新材料產(chǎn)業(yè)發(fā)展指南》中,提出到2020年,新材料產(chǎn)業(yè)規(guī)模化、集聚化發(fā)展態(tài)勢要基本形成,要突破金屬材料、復(fù)合材料、先進(jìn)半導(dǎo)體材料等領(lǐng)域技術(shù)裝備制約,在碳纖維復(fù)合材料、高品質(zhì)特殊鋼、先進(jìn)輕合金材料等領(lǐng)域?qū)崿F(xiàn)70種以上重點(diǎn)新材料產(chǎn)業(yè)化及應(yīng)用,建成與我國新材料產(chǎn)業(yè)發(fā)展水平相匹配的工藝裝備保障體系,建成較為完善的新材料標(biāo)準(zhǔn)體系,形成多部門共同推進(jìn)、國家與地方協(xié)調(diào)發(fā)展的新材料產(chǎn)業(yè)發(fā)展格局,具有一批有國際影響力的新材料企業(yè)。

《指南》還提出要完成的重點(diǎn)任務(wù),包括突破重點(diǎn)應(yīng)用領(lǐng)域急需的新材料,要布局一批前沿新材料,加快重點(diǎn)新材料初期市場培育,突破關(guān)鍵工藝與專用裝備制約,完善新材料產(chǎn)業(yè)標(biāo)準(zhǔn)體系。同時(shí)實(shí)施“互聯(lián)網(wǎng)+”新材料行動(dòng),培育優(yōu)勢企業(yè)與人才團(tuán)隊(duì),促進(jìn)新材料產(chǎn)業(yè)特色集聚發(fā)展。

(2)市場前景廣闊

新材料產(chǎn)業(yè)市場前景廣闊,一是由于技術(shù)進(jìn)步以及新興產(chǎn)業(yè)的發(fā)展,一些新材料相對(duì)于傳統(tǒng)材料來說,在性能和成本方面有明顯的優(yōu)勢;二是出于環(huán)境保護(hù)的考慮和資源的限制,一些新材料有較大的優(yōu)勢。當(dāng)前中國新材料產(chǎn)業(yè)發(fā)展迅速,產(chǎn)業(yè)規(guī)模保持平穩(wěn)增長;材料種類日益豐富,產(chǎn)品結(jié)構(gòu)略有起伏;政策資金積極扶持,發(fā)展環(huán)境逐步優(yōu)化;產(chǎn)業(yè)基地建設(shè)加快,區(qū)域特色逐漸形成。

(3)部分領(lǐng)域達(dá)到國際先進(jìn)水平

在部分先進(jìn)基礎(chǔ)材料、關(guān)鍵戰(zhàn)略材料、前沿新材料等領(lǐng)域,我國實(shí)現(xiàn)了與國際先進(jìn)水平“并跑”甚至“領(lǐng)跑”。例如,在關(guān)鍵戰(zhàn)略材料方面,中芯國際前七大耗材中六類材料實(shí)現(xiàn)國產(chǎn)采購;南山集團(tuán)鋁合金厚板通過波音公司認(rèn)證并簽訂供貨合同;中船重工兆瓦級(jí)稀土永磁電機(jī)體積比傳統(tǒng)電機(jī)減少50%、重量減輕40%;世界首座具有第四代核電特征的高溫氣冷堆核電站關(guān)鍵裝備材料國產(chǎn)化率超過85%;液態(tài)金屬在3D打印、柔性智能機(jī)器、血管機(jī)器人等領(lǐng)域?qū)崿F(xiàn)初步應(yīng)用等。

(4)國家重視培養(yǎng)新材料產(chǎn)業(yè)相關(guān)人才

2017年1月24日印發(fā)的《制造業(yè)人才發(fā)展規(guī)劃指南》提到在2015年新材料產(chǎn)業(yè)人才總量為600萬人,預(yù)計(jì)到2020年人才總量為900萬人,人才缺口為300萬人,到2025年,人才總量為1000萬人,人才缺口為400萬人。同時(shí)注重專業(yè)設(shè)置前瞻性,主動(dòng)適應(yīng)新技術(shù)、新工藝、新裝備、新材料發(fā)展需求,增設(shè)前沿和緊缺學(xué)科專業(yè),強(qiáng)化行業(yè)特色學(xué)科專業(yè)建設(shè)。在教育部門的引導(dǎo)下,高校必定會(huì)著力培養(yǎng)大批的高素質(zhì)新材料產(chǎn)業(yè)人才,來支持新材料產(chǎn)業(yè)的發(fā)展。

2、弱勢

(1)人才資源總量相對(duì)不足:

《國家中長期新材料人才發(fā)展規(guī)劃(2010一2020年)》指出:目前。我國材料領(lǐng)域工業(yè)增加值已占全國GDP總量的四分之一左右,而領(lǐng)域技能以上人才資源占全國總量的比例還不到17%。材料領(lǐng)域研發(fā)機(jī)構(gòu)科技人員比例(65.9%)、科學(xué)家和工程師比例(46.4%),明顯低于全國工業(yè)領(lǐng)域總體水平(81.0%、56.6%)和制造業(yè)水平(71.1%,50.9%)。

(2)創(chuàng)新能力不足,技術(shù)水平低

我國新材料產(chǎn)業(yè)處于“大而不強(qiáng)”的態(tài)勢,自主創(chuàng)新能力嚴(yán)重不足,迫切需要加大創(chuàng)新力度,加快布局自主知識(shí)產(chǎn)權(quán)。搶占發(fā)展先機(jī)和戰(zhàn)略制高點(diǎn)。新材料行業(yè)屬于知識(shí)密集型、技術(shù)密集型、資金密集型新興產(chǎn)業(yè)。新材料行業(yè)不靠大規(guī)模生產(chǎn)來提高競爭力,而靠獨(dú)特優(yōu)良性能取勝,與新技術(shù)、新技術(shù)密切相關(guān),往往在極端條件制備形成,需要各學(xué)科與技術(shù)之間的相互交叉。我國新材料企業(yè)科技創(chuàng)新能力不強(qiáng),跟蹤仿制多,缺乏擁有自主知識(shí)產(chǎn)權(quán)的產(chǎn)品及技術(shù),在高端產(chǎn)品領(lǐng)域缺乏競爭力。

(3)資金緊張

新材料產(chǎn)品的研發(fā)具有投入大、周期長、產(chǎn)業(yè)風(fēng)險(xiǎn)放大的特點(diǎn),沒有長時(shí)間的持續(xù)投入,很難開發(fā)出穩(wěn)定的產(chǎn)品。我國新材料企業(yè)涉及金屬新材料、復(fù)合新材料、化工新材料、信息新材料、纖維新材料等,多為中小型企業(yè),年產(chǎn)值多在1億元以下,多為初創(chuàng)型或發(fā)展期企業(yè),現(xiàn)金流壓力較大。

(4)環(huán)保壓力大

新材料產(chǎn)業(yè)對(duì)環(huán)境的破壞也比較常見,急需解決。例如稀土材料的開采和冶煉對(duì)環(huán)境的破壞程度已經(jīng)嚴(yán)重制約行業(yè)的發(fā)展。一些為解決環(huán)境污染問題而開發(fā)的新材料在生產(chǎn)過程中也會(huì)對(duì)環(huán)境有極大的破壞。隨著我國環(huán)保督查壓力的增強(qiáng),企業(yè)生產(chǎn)受到較大影響,而中小企業(yè)在環(huán)保投入上缺乏資金支持。

(5)產(chǎn)業(yè)結(jié)構(gòu)不夠合理

目前,我國部分新材料領(lǐng)域的產(chǎn)業(yè)結(jié)構(gòu)不夠合理,新材料產(chǎn)業(yè)投資支持的是一些“點(diǎn)”,尚未形成以點(diǎn)帶線、以線帶面的聯(lián)動(dòng)效應(yīng)。國家更愿意把扶持資金投入到國有企業(yè)和科研院所,對(duì)民營企業(yè)雖然從政策上鼓勵(lì)參與競爭,但從操作層面上看,民營企業(yè)進(jìn)入國家大型項(xiàng)目壁壘重重。此外,作為發(fā)展主體的新材料企業(yè)普遍規(guī)模較小,產(chǎn)業(yè)發(fā)展缺乏統(tǒng)籌規(guī)劃,投資分散,成果轉(zhuǎn)化率低,產(chǎn)業(yè)鏈不夠完整。有些行業(yè)的新材料企業(yè)大多集中在中下游環(huán)節(jié),產(chǎn)業(yè)配套能力不強(qiáng)。

3、機(jī)遇

(1)市場發(fā)展空間巨大作為我國七大戰(zhàn)略性新興產(chǎn)業(yè)和“中國制造2025”重點(diǎn)發(fā)展的十大領(lǐng)域之一,新材料是世界上公認(rèn)的六大高技術(shù)領(lǐng)域之一以及21世紀(jì)最重要和最具發(fā)展?jié)摿Φ念I(lǐng)域,已成為我國戰(zhàn)略性新興產(chǎn)業(yè)的重要組成部分。值得一提的是,近日,中國化工新材料“十三五”發(fā)展戰(zhàn)略研討會(huì)在山東濟(jì)寧召開。會(huì)上,化工新材料行業(yè)專家就《新材料產(chǎn)業(yè)發(fā)展規(guī)劃(2016-2020)(征求意見稿)》、《化工新材料產(chǎn)業(yè)結(jié)構(gòu)調(diào)整三年行動(dòng)計(jì)劃(2016-2018)》和《化工新材料產(chǎn)業(yè)發(fā)展報(bào)告(樣文)》進(jìn)行了討論和交流。同時(shí),新材料行業(yè)作為新興產(chǎn)業(yè)重要組成部分也將納入“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃。

(2)相關(guān)政策密集發(fā)布當(dāng)前世界新材料產(chǎn)業(yè)的重點(diǎn)發(fā)展方向主要集中于生物醫(yī)用材料、新能源材料、航空航天材料、生態(tài)環(huán)境材料、納米材料、超導(dǎo)材料等領(lǐng)域,在發(fā)展高新技術(shù)、改造和提升傳統(tǒng)產(chǎn)業(yè)、增強(qiáng)綜合國力和國防實(shí)力等方面起著越來越重要的作用。

國務(wù)院辦公廳今年2月18日發(fā)布的《關(guān)于加快眾創(chuàng)空間發(fā)展服務(wù)實(shí)體經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的指導(dǎo)意見》提出,在制造業(yè)等重點(diǎn)產(chǎn)業(yè)領(lǐng)域強(qiáng)化企業(yè)、科研機(jī)構(gòu)和高校的協(xié)同創(chuàng)新,加快建設(shè)一批眾創(chuàng)空間。新材料作為該《意見》涵蓋的十大產(chǎn)業(yè)之一赫然在列。

(3)地方強(qiáng)勢跟進(jìn)發(fā)展態(tài)勢明顯新材料產(chǎn)業(yè)已經(jīng)成為我國各地方政府主導(dǎo)重點(diǎn)發(fā)展的產(chǎn)業(yè)之一。我國新材料產(chǎn)業(yè)已經(jīng)形成集群式發(fā)展模式,基本形成了以環(huán)渤海、長三角、珠三角為重點(diǎn),東北、中西部特色突出的產(chǎn)業(yè)集群分布。此外,各地根據(jù)區(qū)域經(jīng)濟(jì)發(fā)展的實(shí)際需要,也紛紛設(shè)立了眾多新材料產(chǎn)業(yè)園區(qū),產(chǎn)業(yè)基地特色鮮明,發(fā)展態(tài)勢良好。

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請(qǐng)第一時(shí)間聯(lián)系本網(wǎng)刪除。

相關(guān)文章

官方微信

《中國腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62313558-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護(hù)網(wǎng)官方QQ群:140808414

文章推薦

點(diǎn)擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點(diǎn)擊數(shù):5768

腐蝕與“海上絲綢之路”

點(diǎn)擊數(shù):4763