高溫合金行業發展現狀和市場格局分析 未來市場增量主要來自中國

2019-09-04 16:11:42

作者:本網整理 來源:前瞻經濟學人

分享至:

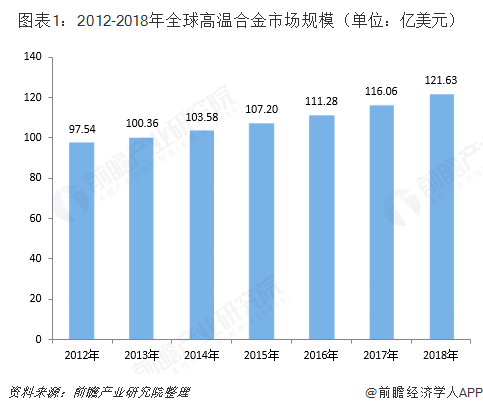

目前,國際市場上每年消費高溫合金材料近30余萬噸,被廣泛應用于各個領域。2018年,全球高溫合金市場規模為121.63億美元,較上期同比增長26.98%;美國、歐洲的高溫合金市場已經較為成熟,未來的市場增量主要來源于中國,目前中國高溫合金市場規模年增速保持在20-30%。

全球高溫合金年需求量為30余萬噸,市場規模超百億美元

高溫合金最早誕生于20世紀初期的美國,被用作車站的防腐支架。從二戰開始,高溫合金的研制進入了高速發展時期,鎳基高溫合金、鈷基高溫合金、鐵基高溫合金紛紛研制成功,并大量應用。目前鎳基高溫合金是現代航空發動機、航天器和火箭發動機以及艦船和工業燃氣輪機的關鍵熱端部件材料(如渦輪葉片、導向器葉片、渦輪盤、燃燒室等),也是核反應堆、化工設備、煤轉化技術等方面需要的重要高溫結構材料。由于航空工業初期主要為軍事服務,到五十年代,幾大軍事強國英、美、前蘇聯等國各自形成了自己的高溫合金體系及相應的高溫合金行業。

二十世紀80年代以來,國內外廣泛開展數值模擬研究,取得了重要進展,并在此基礎上開展了顯微組織及冶金缺陷預測研究。定向凝固、單晶合金、粉末冶金、機械合金化和陶瓷過濾等新工藝成為高溫合金發展的主要動力,其中定向凝固工藝制備的單晶合金尤為重要,在航空發動機渦輪葉片中應用尤為廣泛。

目前,國際市場上每年消費高溫合金材料近30余萬噸,被廣泛應用于各個領域。全球范圍內能夠生產航空航天用高溫合金的企業不超過50家,主要集中在美、英、法、德、俄、日等國,整個行業具有較為明顯的寡頭特征。在涉及航天航空應用領域的高溫合金鋼產品,發達國家作為戰略軍事物資,從不出口。

2012-2018年,隨著航空航天設備的更新需求以及國產化需求、火電行業技術更新以及石油深入勘探技術的推廣,均進一步刺激了高溫合金市場的需求。2012-2018年,全球高溫合金市場呈現出逐年上升的趨勢。2018年,全球高溫合金市場規模為121.63億美元,較上期同比增長4.8%。

歐美地區高溫合金領先企業數量眾多

目前,全球范圍內能夠生產航空航天用高溫合金的國家主要有美國、俄羅斯、英國、法國、德國、日本和中國等。

美國有多家獨立的高溫合金公司,包括能夠生產航空發動機用高溫合金的公司:GE、普特拉-惠特尼公司(PW),以及其他能生產特鋼和高溫合金的公司:漢因斯-斯泰特公司(Haynes Stel-lite Company)、因科國際公司(Inco Alloys International,Inc.)、ATI和卡彭特技術公司(Carpenter Technology Corporation)等。

歐盟國家中英、德、法、俄是世界上主要的高溫合金生產和研發代表。英國是世界上最早研究和開發高溫合金的國家之一,其高溫合金鑄造技術世界領先,代表產品是國際鎳公司(Mond Nickel Company)的Nimocast合金,后該國的航空發動機制造商羅羅控股公司(Rolls-Royce plc)又研制了定向凝固和單晶合金SRR99、SRR2000和SRR2060等,主要用于航空發動機制造。

航空緊固件主要由美國、法國以及加拿大等公司壟斷,我國多種型號的飛機及航空發動機對高性能高溫合金緊固件需求迫切。由于航空緊固件材料絕大部分產品還嚴重依賴進口,所以對于我國發展新一代飛機及航空發動機、燃氣輪機等均形成了明顯的制約。

總的來說,我國在高溫合金技術水平與生產規模方面,與美國、俄羅斯等國仍有著較大差距。隨著我國發展自主研制的更高性能航空航天發動機,高溫合金材料在供應上存在無法滿足應用需求的情況,還需要我國高溫合金企業著力提高研發能力和裝備水平,提高供應更高性能高溫合金材料的實力。

我國高溫合金與進口的對比分析

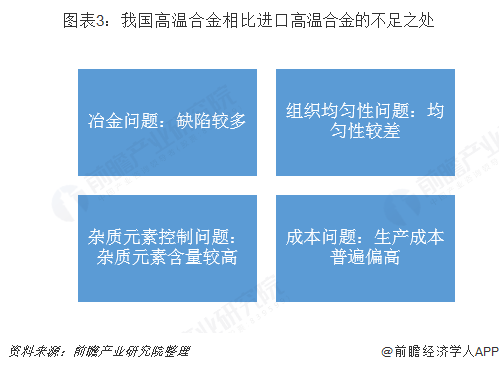

與進口高溫合金相比,我國高溫合金主要存在以下幾個方面的不足:1)冶金問題:國內生產的高溫合金冶金缺陷較多,主要表現為黑斑、白斑、碳化物偏聚等;2)組織均勻性問題:國內高溫合金棒材的組織均勻性較差,主要體現為邊芯部晶粒度極差過大;3)雜質元素控制問題:國內生產的高溫合金產品雜質元素(如硫元素)含量較高,導致材料的強度和使用壽命較低;4)成本問題:國內生產高溫合金返回料利用率偏低,導致生產成本普遍偏高。

高溫合金材料是新型航空發動機及燃氣輪機制造的關鍵材料,用于制造發動機機匣、渦輪葉片、導向葉片、渦輪盤等核心部件。在國外,以ATI、SMC等為代表的高溫合金材料生產企業,近年來通過規模化、精益化生產的方式,不斷提高高溫合金材料的質量和穩定性,降低高溫合金材料的生產成本;并且持續開發更高使用溫度的高溫合金材料,同時優化現有高溫合金生產工藝和生產設備,進一步提高高溫合金的純凈度和均勻性。在國內,國產高溫合金材料在純凈度、均勻性、批次穩定性及生產成本等方面較國外高溫合金存在一定差距,尚不能完全滿足高端裝備尤其是航空發動機對材料的要求。近年來,隨著“兩機”重大專項的逐步實施,國內對于高性能高溫合金材料的需求愈加迫切,國內生產企業為了解決高溫合金材料的現存問題進行了針對性的研發,以提高國內高溫合金材料的質量水平。

美國是主要的高溫合金消費市場

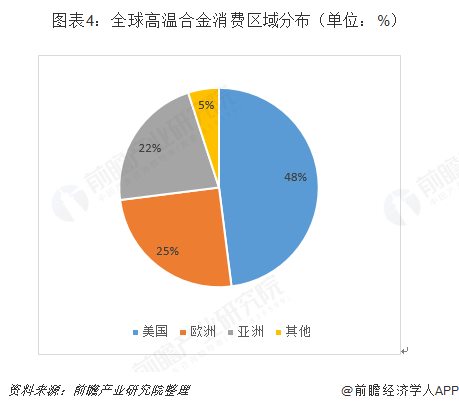

高溫合金是航空制造業特別是航空發動機的關鍵原材料,也是核電、大型艦艇的基礎原材料。目前,受到世界航空制造業分布的影響,全球的高溫合金主要消費地集中在歐美等航空制造業比較發達的國家或地區,特別是在航空制造業最為發達的美國;中國及其他各地高溫合金的消費量比較小。據統計,世界高溫合金消費市場中,美國占比48%;其次為歐洲,占比25%;亞洲地區消費占比則為22%左右,其他地區為5%。

高溫合金未來市場增量主要來自中國

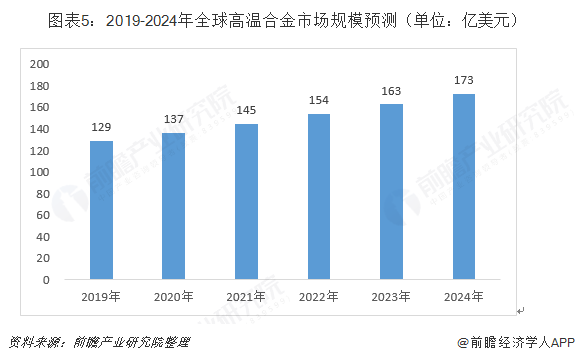

全球市場看,航天航空對高溫合金需求持續上升,各國基于安全戰略的考量,均會加強對高溫合金的需求。不過,美國、歐洲的高溫合金市場已經較為成熟,未來的市場增量主要來源于中國,目前中國高溫合金市場規模年增速保持在20-30%。故整體看,全球高溫合金依舊能保持較快的增長速度,前瞻預計,到2024年,全球高溫合金市場規模可達到173億美元。

免責聲明:本網站所轉載的文字、圖片與視頻資料版權歸原創作者所有,如果涉及侵權,請第一時間聯系本網刪除。

相關文章

官方微信

《中國腐蝕與防護網電子期刊》征訂啟事

- 投稿聯系:編輯部

- 電話:010-62313558-806

- 郵箱:fsfhzy666@163.com

- 中國腐蝕與防護網官方QQ群:140808414

點擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點擊數:5768

腐蝕與“海上絲綢之路”

點擊數:4763