中國(guó)碳纖維差在哪里 未來(lái)的機(jī)會(huì)在哪里!

2017-01-23 11:18:38

作者:本網(wǎng)整理 來(lái)源:材料牛

分享至:

碳纖維按生產(chǎn)原材料可分為聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維。目前全球PAN基碳纖維的產(chǎn)量約占碳纖維總 產(chǎn)量的90%,為主流產(chǎn)品。按照碳纖維絲束中的單絲數(shù)量,聚丙烯腈基碳纖維又可分為小絲束和大絲束兩種。相比小絲束,大絲束的劣勢(shì)在于,在制作板材等結(jié)構(gòu)時(shí),絲束不宜展開(kāi),導(dǎo)致單層厚度增加,不利于結(jié)構(gòu)設(shè)計(jì)。此外,大絲束碳纖維粘連、斷絲等現(xiàn)象更多,這樣會(huì)使強(qiáng)度、剛度受影響,性能有所降低,性能的分散性也會(huì)較大。飛機(jī)、航天器一般只用小絲束碳纖維,因此小絲束碳纖維又被稱為“航空級(jí)”碳纖維,大絲束碳纖維被稱為“工業(yè)級(jí)”碳纖維。

碳纖維自20世紀(jì)60年代起源于日本,歷經(jīng)幾十年技術(shù)發(fā)展和市場(chǎng)培育,日本和美國(guó)已經(jīng)實(shí)質(zhì)上完成了對(duì)碳纖維核心技術(shù)和市場(chǎng)的壟斷。

世界各國(guó)企業(yè)中,日本的東麗(Toray)、東邦(Toho)、三菱麗陽(yáng)(Mitsubishi)三家企業(yè)碳纖維產(chǎn)能最大、產(chǎn)品力學(xué)性能能品級(jí)齊全、規(guī)格豐富,堪稱引領(lǐng)世界碳纖維發(fā)展的“三駕馬車”。

尤其是東麗公司長(zhǎng)期占據(jù)了世界碳纖維領(lǐng)頭羊地位。東麗的產(chǎn)品型號(hào)規(guī)格十分齊全,涵蓋中高強(qiáng)(東麗的T系列產(chǎn)品,例如我們經(jīng)常在新聞看到的T800、T1000)、高強(qiáng)度中模量(M系列產(chǎn)品)、高強(qiáng)度高模量(MJ系列產(chǎn)品)各種性能級(jí)別的碳纖維,可滿足不同應(yīng)用領(lǐng)域需求。而且,東麗產(chǎn)品性能穩(wěn)定,拉伸強(qiáng)度和彈性模量的離散系數(shù)均<3%。

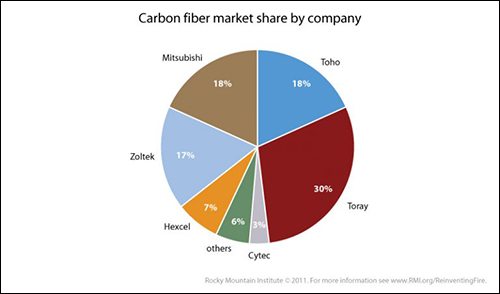

找到一張2011年各家企業(yè)碳纖維市場(chǎng)份額的分布(如上圖),日本占據(jù)絕大部分市場(chǎng)份額。全球市場(chǎng)份額被寥寥數(shù)家公司占據(jù)。

日本企業(yè)和美歐企業(yè)在碳纖維上還是有一些差異。美歐企業(yè)主要生產(chǎn)大絲束碳纖維,日本主要生產(chǎn)小絲束碳纖維,后者難度更高、性能更好。在小絲束(<24k)上,3家日本碳纖維企業(yè)約占全球小絲束碳纖維產(chǎn)能的60%;大絲束(>24k)碳纖維上,三菱麗陽(yáng)、卓爾泰克和西格里3 家碳纖維企業(yè)約占全球大絲束碳纖維產(chǎn)能的80%。不過(guò)在2013年,當(dāng)時(shí)世界排名第三的美國(guó)企業(yè)卓爾泰克被東麗收購(gòu)。此后,日本企業(yè)在價(jià)格相對(duì)低廉的大絲束碳纖維市場(chǎng)上也同樣具有優(yōu)勢(shì)。(按東麗的宣傳,在收購(gòu)卓爾泰克后,該公司在大絲束市場(chǎng)占有率30%)

碳纖維性能優(yōu)秀,但始終是原材料,是產(chǎn)業(yè)鏈中的上游。目前很多新材料面臨的問(wèn)題是沒(méi)人用。而美日企業(yè),尤其是東麗,非常注重碳纖產(chǎn)品的應(yīng)用服務(wù)。東麗建立起了碳纖維、碳纖 維預(yù)浸料、碳纖維紡布、碳纖維層壓材料、碳纖維復(fù)合材料等在內(nèi)的產(chǎn)品體系。不僅如此,東麗還主動(dòng)出擊,與航空航天、建筑、汽車、環(huán)保等相關(guān)行業(yè)的公司建立合資企業(yè)或簽訂長(zhǎng)期的戰(zhàn)略合作協(xié)議,開(kāi)發(fā)并積累應(yīng)用制造技術(shù)和積極拓展相關(guān)市場(chǎng)。

我們?cè)賮?lái)看看國(guó)內(nèi)。

我國(guó)在碳纖維上動(dòng)手非常早,幾乎與美日同時(shí),但由于某些原因處于停滯。直至近些年,國(guó)內(nèi)碳纖維產(chǎn)業(yè)才開(kāi)始迅速發(fā)展。

簡(jiǎn)單來(lái)說(shuō),國(guó)內(nèi)碳纖維產(chǎn)業(yè)開(kāi)始解決了“無(wú)”的問(wèn)題。國(guó)產(chǎn)T300級(jí)和T700級(jí)碳纖維產(chǎn)品進(jìn)入了國(guó)防和工業(yè)、體育若干領(lǐng)域應(yīng)用。T800級(jí)碳纖維進(jìn)入工程規(guī)模應(yīng)用階段。根據(jù)國(guó)內(nèi)媒體報(bào)道,部分企業(yè)對(duì)外宣布百噸、千噸級(jí)的T800級(jí)碳纖維生產(chǎn)線。

碳纖維的產(chǎn)能也在提升,有數(shù)據(jù)顯示,2014年年底,中國(guó)碳纖維理論產(chǎn)能約1.5萬(wàn)噸,占世界產(chǎn)能的10%左右 (實(shí)際產(chǎn)量約在3000噸)。而且,碳纖維及其復(fù)合材料產(chǎn)業(yè)鏈、成套設(shè)備制造等等國(guó)產(chǎn)化都取得了進(jìn)步。

但是,國(guó)內(nèi)的碳纖維產(chǎn)業(yè),離美日還有較長(zhǎng)的距離,即使是離滿足國(guó)內(nèi)碳纖維需求也是相差甚遠(yuǎn)。

一個(gè)是技術(shù)不成熟,產(chǎn)品質(zhì)量較差。雖然部分品種已經(jīng)實(shí)現(xiàn)了工業(yè)化生產(chǎn),但是性能不穩(wěn)定。如此就很難被下游企業(yè)所認(rèn)可。

一個(gè)是生產(chǎn)成本高。技術(shù)層面上生產(chǎn)成本相對(duì)較高不說(shuō),由于國(guó)內(nèi)企業(yè)的生產(chǎn)規(guī)模上不去,也導(dǎo)致了生產(chǎn)成本居高不下。產(chǎn)品同質(zhì)化嚴(yán)重,也缺乏產(chǎn)品工藝路線和市場(chǎng)定位的差別化。高端空白、低端過(guò)剩,除了價(jià)格沒(méi)有其他競(jìng)爭(zhēng)籌碼。

而且美日企業(yè)在中國(guó)實(shí)現(xiàn)國(guó)產(chǎn)化的產(chǎn)品上走低價(jià)策略,有打壓嫌疑。例如2009年,T300級(jí)碳纖維規(guī)模化生產(chǎn)成功,這一規(guī)格產(chǎn)品應(yīng)聲從每公斤500元降到120元左右;2012年,T700碳纖維試產(chǎn)成功,該產(chǎn)品的國(guó)內(nèi)價(jià)格又從400元下降到200元以下。

生產(chǎn)成本高企,技術(shù)不穩(wěn)定,又只能以低于進(jìn)口價(jià)格銷售,國(guó)內(nèi)碳纖維企業(yè)的開(kāi)工率處于一個(gè)較低水平,2014年僅在29%左右,遠(yuǎn)遠(yuǎn)低于國(guó)際75%左右的水平。

還有,碳纖維生產(chǎn)、樹(shù)脂體系研發(fā)制備、預(yù)浸料生產(chǎn)、復(fù)合材料制品之間開(kāi)發(fā)與應(yīng)用產(chǎn)業(yè)鏈等等,都存在較大問(wèn)題。

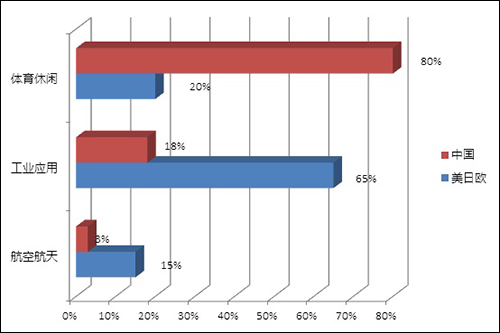

有一個(gè)很鮮明的特征可以反映國(guó)內(nèi)碳纖維的水平。

限于技術(shù),國(guó)內(nèi)的碳纖維應(yīng)用只能局限在體育休閑偏中低端領(lǐng)域。這些領(lǐng)域?qū)μ祭w維的性能要求不高,不需要長(zhǎng)時(shí)間的材料認(rèn)證和成品實(shí)驗(yàn),門(mén)檻較低。

當(dāng)然,上圖絕不僅僅只是看出中國(guó)在碳纖維應(yīng)用上有多大的差距,因?yàn)槲覀冞€需要著眼未來(lái)。

碳纖維的種類很多,從應(yīng)用的角度來(lái)看,大致可以分為兩類:高性能的前提下追求低成本、低成本的前提下追求高性能。前者多屬軍品級(jí)、航空級(jí),后者屬工業(yè)級(jí)。

軍品級(jí)、航空級(jí)碳纖維目前應(yīng)用較多的是小絲束的T300 級(jí)(3k和12k)、T700級(jí)3k與T800級(jí)(6K和12k)。比起大絲束,小絲束碳纖維性能更高,同時(shí)價(jià)格也更貴,適合于在軍品、航空航天領(lǐng)域中應(yīng)用,利潤(rùn)相較前者也更豐厚。

軍用的高性能碳纖維屬于戰(zhàn)略物資范疇,有實(shí)力的各國(guó)往往會(huì)扶持本國(guó)一兩家碳纖維企業(yè)作為供貨商,其他供貨商和國(guó)外企業(yè)是難以染指的。例如美國(guó)的赫氏公司,就是美國(guó)國(guó)防領(lǐng)域碳纖維的唯一供貨商。未來(lái),國(guó)內(nèi)也同樣會(huì)是這樣一個(gè)情況。但是 ,相對(duì)于其他領(lǐng)域,軍用高性能碳纖維的市場(chǎng)很小。

民用航空業(yè)中,波音、空客都推出了使用碳纖維復(fù)合材占比很高的機(jī)型。有數(shù)據(jù)認(rèn)為,目前民用飛機(jī)對(duì)碳纖維的需求達(dá)到了2萬(wàn)噸每年(軍機(jī)的需求只有幾百噸),未來(lái)只會(huì)更高。

但是,這個(gè)市場(chǎng)短期內(nèi)與國(guó)內(nèi)碳纖維企業(yè)無(wú)關(guān)。目前航空碳纖維生產(chǎn)商有東麗、赫氏、氰特和東邦4 家,其中用量最大且通過(guò)航空鑒定的T800 級(jí)碳纖維,只有東麗和赫氏,正好分別是波音和空客的獨(dú)家供貨商。從技術(shù)、市場(chǎng)、政治,各個(gè)角度看相當(dāng)長(zhǎng)時(shí)間內(nèi)國(guó)內(nèi)碳纖維企業(yè)是不可能成為波音、空客的碳纖維供貨商(別的不說(shuō),東麗跟波音的合同都簽到了2021年)。而這兩家又是民用飛機(jī)的巨頭,幾乎把持著市場(chǎng)。或許只有C919成功規(guī)模化進(jìn)入市場(chǎng),這個(gè)領(lǐng)域國(guó)產(chǎn)碳纖維才有機(jī)會(huì)。但是,要給民用飛機(jī)供貨,需要通過(guò)航空適航認(rèn)證,這個(gè)周期也相當(dāng)漫長(zhǎng)。相應(yīng)的,國(guó)內(nèi)碳纖維無(wú)法給C919供貨,由此導(dǎo)致大飛機(jī)的碳纖復(fù)合材的用量就上不去。(作為競(jìng)爭(zhēng)對(duì)手,波音和空客恐怕也不會(huì)允許東麗、赫氏給C919供貨)。當(dāng)然,這一天終究會(huì)來(lái)到。

相對(duì)來(lái)說(shuō),工業(yè)級(jí)碳纖維機(jī)會(huì)更大!

工業(yè)級(jí)碳纖維的要求與軍品、航空級(jí)碳纖維完全是2種路線。對(duì)于終端用戶來(lái)說(shuō),產(chǎn)品無(wú)外乎性能和質(zhì)量穩(wěn)定性,以及價(jià)格。軍工產(chǎn)品更多地關(guān)注產(chǎn)品的高性能和穩(wěn)定性,價(jià)格不敏感。但工業(yè)級(jí)領(lǐng)域,在保證質(zhì)量的前提下成本是關(guān)鍵。換句話說(shuō),航空級(jí)碳纖維是高性能的前提下追求低成本,而工業(yè)級(jí)碳纖維是低成本的前提下追求高性能。

工業(yè)級(jí)碳纖維的需求要比航空級(jí)碳纖維的需求要大得多,未來(lái)想象空間也更大。以風(fēng)力發(fā)電機(jī)葉片為例,超過(guò)2MW的風(fēng)機(jī),葉片長(zhǎng)度超過(guò)40米,重達(dá)數(shù)噸甚至十?dāng)?shù)噸。一片對(duì)大絲束碳纖維的需求量就達(dá)數(shù)百公斤。這還是在碳纖維目前價(jià)格仍較高,目前國(guó)內(nèi)外主要是碳纖和玻纖混合使用,純碳纖維只是用到一些關(guān)鍵的部分的情況下。風(fēng)電葉片對(duì)碳纖維需求至少是數(shù)萬(wàn)噸級(jí)別。

至于車用碳纖維的遐想空間就更大了。我們以一種簡(jiǎn)單粗暴的方式來(lái)算算它的市場(chǎng)有多大。2016年我國(guó)共計(jì)銷售了2802萬(wàn)輛車。假設(shè)每輛車上使用10公斤的碳纖維,那么就是28萬(wàn)噸的用量。全球每年銷售約1億輛,那就是100萬(wàn)噸用量。這樣比起來(lái),相比軍品級(jí)碳纖維的用量,實(shí)在是太小。

那么為什么是遐想而不是現(xiàn)實(shí)?還不是因?yàn)槠囍圃焐陶J(rèn)為碳纖維還是太貴。只有把價(jià)格降下來(lái),這塊餅才能從紙上跳下來(lái)變成現(xiàn)實(shí)。小絲束是不可能了,何況也不需要那么好的性能,只有大絲束才有機(jī)會(huì)。

事實(shí)上,已經(jīng)有企業(yè)深耕大絲束碳纖維,瞄準(zhǔn)工業(yè)級(jí)應(yīng)用,獲得了階段性成功,例如土耳其的阿克薩(AKSACA)。阿克薩的產(chǎn)能不高,總產(chǎn)能約3000多噸每年,2006年才開(kāi)始研發(fā)碳纖維生產(chǎn),時(shí)間與2007年已故院士師昌緒先生向中央寫(xiě)報(bào)告建議發(fā)展碳纖維相近( 自那之后國(guó)內(nèi)碳纖維才開(kāi)始重視和發(fā)展起來(lái))。阿克薩依托其可以規(guī)模化生產(chǎn)原絲的優(yōu)勢(shì),得以較低成本供應(yīng)大絲束碳纖維。該公司的定位也非常明確,專攻民用工業(yè)領(lǐng)域,只專注于工業(yè)級(jí)碳纖維的生產(chǎn)。現(xiàn)在,阿克薩在中國(guó)的銷量都是數(shù)千噸級(jí)。

其實(shí)不僅僅是阿克薩看到了這一點(diǎn)。在小絲束碳纖維上獨(dú)步全球的日本企業(yè)看到歐美大絲束企業(yè)迅猛的擴(kuò)產(chǎn),也開(kāi)始承認(rèn)自己的戰(zhàn)略失誤,努力追趕在大絲束碳纖維生產(chǎn)的差距。

所以,航天級(jí)碳纖維,國(guó)內(nèi)企業(yè)與日美企業(yè)的差距太大,而且除了國(guó)防需要的訂單外,下游市場(chǎng)生存空間不容樂(lè)觀。而工業(yè)級(jí)碳纖維倒是有很大機(jī)會(huì)。

參考文獻(xiàn):

1:林剛, 馮軍, 申屠年。 掌握前沿創(chuàng)新理念科學(xué)發(fā)展——中國(guó)碳纖維及其復(fù)合材料發(fā)展之我見(jiàn)[J]. 高科技纖維與應(yīng)用, 2010, 35(5):20-25.

2:熊磊, 高鹿鳴。 國(guó)際知名碳纖維企業(yè)經(jīng)營(yíng)模式對(duì)國(guó)內(nèi)同行業(yè)發(fā)展的借鑒[J]. 高科技纖維與應(yīng)用, 2014, 39(2):5-10.

3:黃克謙, 葉永茂, 楊金波,等。 中國(guó)碳纖維產(chǎn)業(yè)發(fā)展現(xiàn)狀、趨勢(shì)及相關(guān)建議[J]. 開(kāi)發(fā)性金融研究, 2015(3)。

4:佚名。 由碳纖維產(chǎn)業(yè)鏈看中國(guó)碳纖維突圍之道[J]. 中國(guó)粉體工業(yè), 2015(2):56-58.

更多關(guān)于材料方面、材料腐蝕控制、材料科普等方面的國(guó)內(nèi)外最新動(dòng)態(tài),我們網(wǎng)站會(huì)不斷更新。希望大家一直關(guān)注中國(guó)腐蝕與防護(hù)網(wǎng)http://www.ecorr.org

責(zé)任編輯:劉洋

《中國(guó)腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

投稿聯(lián)系:編輯部

電話:010-62313558-806

郵箱:fsfhzy666@163.com

中國(guó)腐蝕與防護(hù)網(wǎng)官方 QQ群:140808414

免責(zé)聲明:本網(wǎng)站所轉(zhuǎn)載的文字、圖片與視頻資料版權(quán)歸原創(chuàng)作者所有,如果涉及侵權(quán),請(qǐng)第一時(shí)間聯(lián)系本網(wǎng)刪除。

-

標(biāo)簽: 碳纖維, 航天器, 應(yīng)用, 產(chǎn)業(yè)

相關(guān)文章

官方微信

《中國(guó)腐蝕與防護(hù)網(wǎng)電子期刊》征訂啟事

- 投稿聯(lián)系:編輯部

- 電話:010-62316606-806

- 郵箱:fsfhzy666@163.com

- 中國(guó)腐蝕與防護(hù)網(wǎng)官方QQ群:140808414

文章推薦

點(diǎn)擊排行

PPT新聞

“海洋金屬”——鈦合金在艦船的

點(diǎn)擊數(shù):8125

腐蝕與“海上絲綢之路”

點(diǎn)擊數(shù):6461